はりねずみ

はりねずみサクサクと解けるようになるまで、問題で慣れていきましょう!

目次

前の問題

あわせて読みたい

帳簿への記入の練習問題2【簿記3級 過去問レベルにチャレンジ!】

サクサクと解けるようになるまで、問題で慣れていきましょう! 前の問題 https://www.bokigaku.net/3-chobo1/ 問題 以下の各取引を略式の総勘定元帳に転記しましょう。...

問題

以下の各取引を略式の総勘定元帳に転記しましょう。

その際に、日付と相手科目についても記入してください。

| 4月8日 | 仕入 | 600 | 買掛金 | 600 |

| 4月11日 | 現金 売掛金 | 500 700 | 売上 | 1,200 |

| 4月18日 | 買掛金 | 450 | 現金 | 450 |

| 4月23日 | 現金 | 750 | 売掛金 | 750 |

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

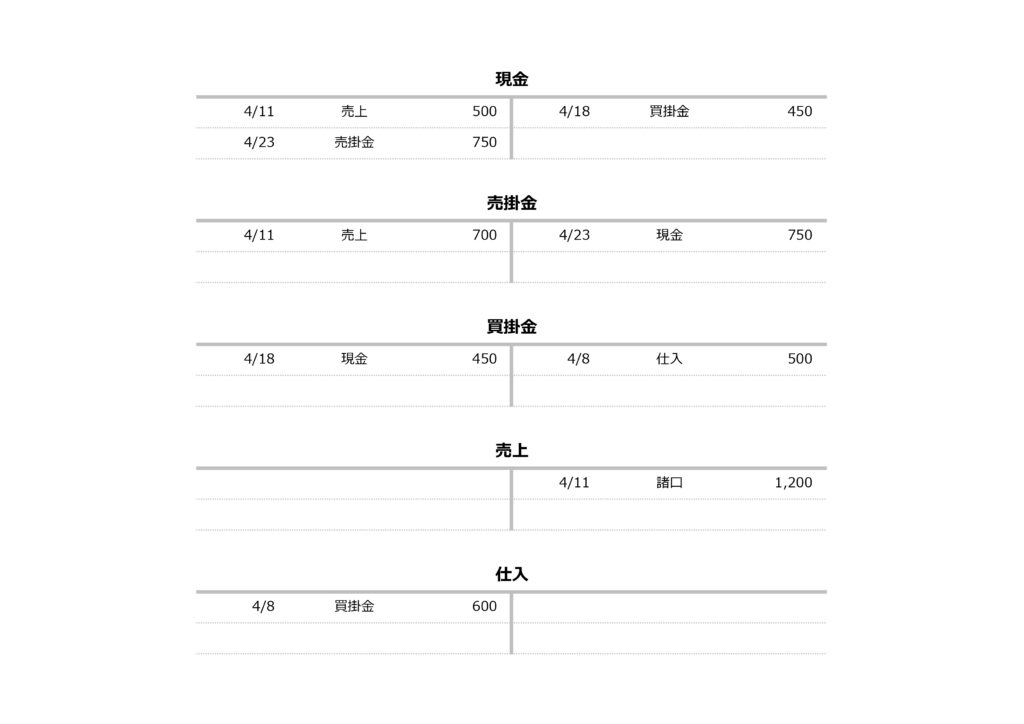

解答

以下の各取引を略式の総勘定元帳に転記しましょう。

その際に、日付と相手科目についても記入してください。

| 4月8日 | 仕入 | 600 | 買掛金 | 600 |

| 4月11日 | 現金 売掛金 | 500 700 | 売上 | 1,200 |

| 4月18日 | 買掛金 | 450 | 現金 | 450 |

| 4月23日 | 現金 | 750 | 売掛金 | 750 |

現金

| 4月8日 | 仕入 | 600 | 買掛金 | 600 |

| 4月11日 | 現金 売掛金 | 500 700 | 売上 | 1,200 |

| 4月18日 | 買掛金 | 450 | 現金 | 450 |

| 4月23日 | 現金 | 750 | 売掛金 | 750 |

売掛金

| 4月8日 | 仕入 | 600 | 買掛金 | 600 |

| 4月11日 | 現金 売掛金 | 500 700 | 売上 | 1,200 |

| 4月18日 | 買掛金 | 450 | 現金 | 450 |

| 4月23日 | 現金 | 750 | 売掛金 | 750 |

買掛金

| 4月8日 | 仕入 | 600 | 買掛金 | 600 |

| 4月11日 | 現金 売掛金 | 500 700 | 売上 | 1,200 |

| 4月18日 | 買掛金 | 450 | 現金 | 450 |

| 4月23日 | 現金 | 750 | 売掛金 | 750 |

売上

| 4月8日 | 仕入 | 600 | 買掛金 | 600 |

| 4月11日 | 現金 売掛金 | 500 700 | 売上 | 1,200 |

| 4月18日 | 買掛金 | 450 | 現金 | 450 |

| 4月23日 | 現金 | 750 | 売掛金 | 750 |

仕入

| 4月8日 | 仕入 | 600 | 買掛金 | 600 |

| 4月11日 | 現金 売掛金 | 500 700 | 売上 | 1,200 |

| 4月18日 | 買掛金 | 450 | 現金 | 450 |

| 4月23日 | 現金 | 750 | 売掛金 | 750 |

解説

次の問題

あわせて読みたい

帳簿への記入の練習問題4【簿記3級 過去問レベルにチャレンジ!】

サクサクと解けるようになるまで、問題で慣れていきましょう! 前の問題 https://www.bokigaku.net/3-chobo3/ 問題 以下の取引を小口現金出納帳に記入しましょう。あわ...

練習問題一覧

あわせて読みたい

【日商簿記3級】過去問を分析して作った、独学合格するための無料問題集

簿記3級に独学でチャレンジする方のための無料問題集です。 簿記初心者でも大丈夫!過去問を分析した無料練習問題 「参考書を読んで理解できても、問題になると自信がな...

仕訳を考えるときの手順

STEP

どの勘定科目が該当するのか?

買掛金1,000円を現金で支払いました。

この取引の仕訳を考えてみましょう。

という内容であれば、登場する勘定科目は、

- 買掛金

- 現金

の2つです。

STEP

その勘定科目は、何に分類されるか?

それぞれの勘定科目が

- 資産

- 負債

- 資本(純資産)

- 費用

- 収益

のいずれに該当するかを考えてみましょう。

買掛金1,000円を現金で支払いました。

この取引の仕訳を考えてみましょう。

に登場する

- 買掛金

- 現金

の2つの勘定科目は、それぞれ

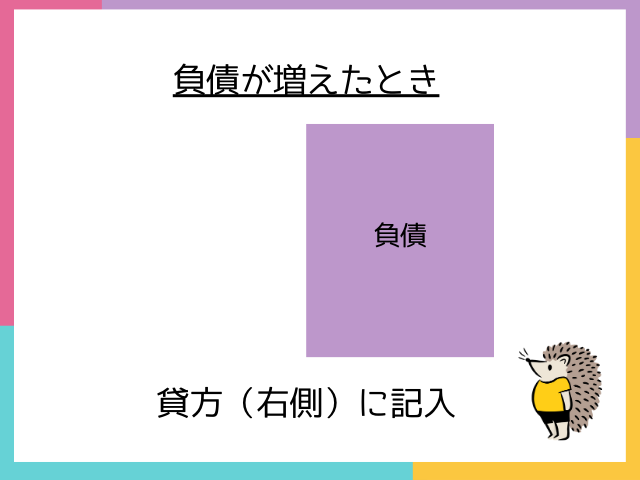

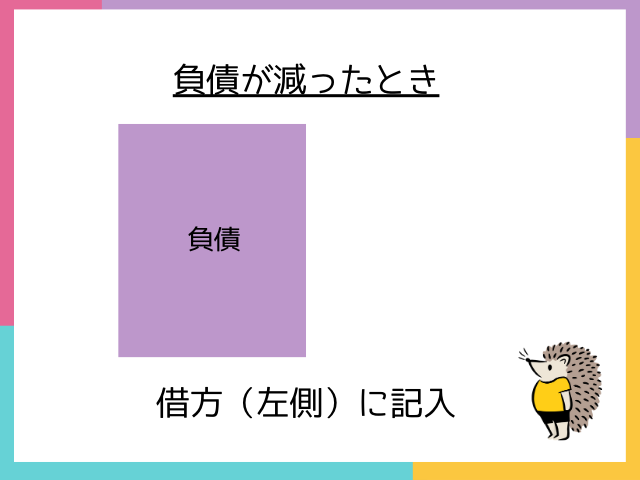

- 買掛金 → 負債

- 現金 → 資産

に該当します。

STEP

その勘定科目が増えているのか?減っているのか?

買掛金1,000円を現金で支払いました。

この取引の仕訳を考えてみましょう。

という内容であれば、将来支払う義務であった「買掛金」が減っていますね。

買掛金は負債の勘定科目なので、増えている場合はホームポジションである「貸方(右側)」に・減っている場合はホームポジションと反対の「借方(左側)」に記入します。

また、仮払金を支払うにあたり、「現金」が減っていますね。

現金は資産の勘定科目なので、増えている場合はホームポジションである「借方(左側)」に・減っている場合はホームポジションとは反対の「貸方(右側)」に記入します。

最後に

はりねずみいかがでしたか…?

楽勝だった!という方は、どんどん先の問題に進んでいきましょう。

まだ、自信がないかも…という方も、1歩ずつ進んでいくことが大切です。

実力は、必ずしも「わかる→できる」のようなキレイな伸び方をするとは限りません。

なんとなく解けるようになってからの方が知識を整理しやすい場合もあるので、「慣れて、苦手意識をなくしていく」ように意識していってください。