はりねずみ

はりねずみサクサクと解けるようになるまで、問題で慣れていきましょう!

問題

以下の内容にもとづいて、当月の賃金消費額を計算しましょう。

| 前月賃金未払額 | 60,000円 |

| 当月賃金支給総額 | 210,000円 |

| 当月賃金未払額 | 40,000円 |

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

解答

以下の内容にもとづいて、当月の賃金消費額を計算しましょう。

| 前月賃金未払額 | 60,000円 |

| 当月賃金支給総額 | 210,000円 |

| 当月賃金未払額 | 40,000円 |

190,000円

【支給総額】

210,000円

【当月未払額】

40,000円

【前月未払額】

60,000円

21,000円 + 40,000円 – 60,000円 = 190,000円

解説

次の問題

練習問題一覧

仕訳を考えるときの手順

買掛金1,000円を現金で支払いました。

この取引の仕訳を考えてみましょう。

という内容であれば、登場する勘定科目は、

- 買掛金

- 現金

の2つです。

それぞれの勘定科目が

- 資産

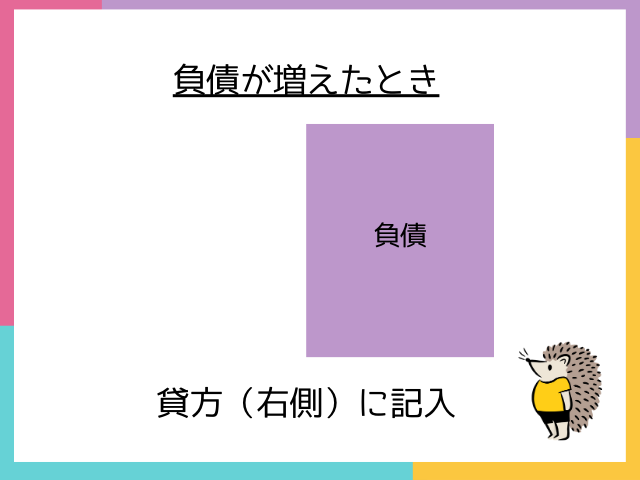

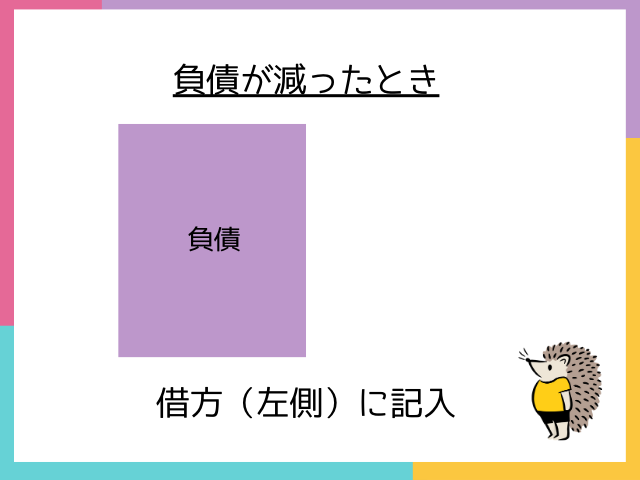

- 負債

- 資本(純資産)

- 費用

- 収益

のいずれに該当するかを考えてみましょう。

買掛金1,000円を現金で支払いました。

この取引の仕訳を考えてみましょう。

に登場する

- 買掛金

- 現金

の2つの勘定科目は、それぞれ

- 買掛金 → 負債

- 現金 → 資産

に該当します。

買掛金1,000円を現金で支払いました。

この取引の仕訳を考えてみましょう。

という内容であれば、将来支払う義務であった「買掛金」が減っていますね。

買掛金は負債の勘定科目なので、増えている場合はホームポジションである「貸方(右側)」に・減っている場合はホームポジションと反対の「借方(左側)」に記入します。

また、仮払金を支払うにあたり、「現金」が減っていますね。

現金は資産の勘定科目なので、増えている場合はホームポジションである「借方(左側)」に・減っている場合はホームポジションとは反対の「貸方(右側)」に記入します。

最後に

はりねずみいかがでしたか…?

楽勝だった!という方は、どんどん先の問題に進んでいきましょう。

まだ、自信がないかも…という方も、1歩ずつ進んでいくことが大切です。

実力は、必ずしも「わかる→できる」のようなキレイな伸び方をするとは限りません。

なんとなく解けるようになってからの方が知識を整理しやすい場合もあるので、「慣れて、苦手意識をなくしていく」ように意識していってください。