はりねずみ

はりねずみサクサクと解けるようになるまで、問題で慣れていきましょう!

前の問題

問題

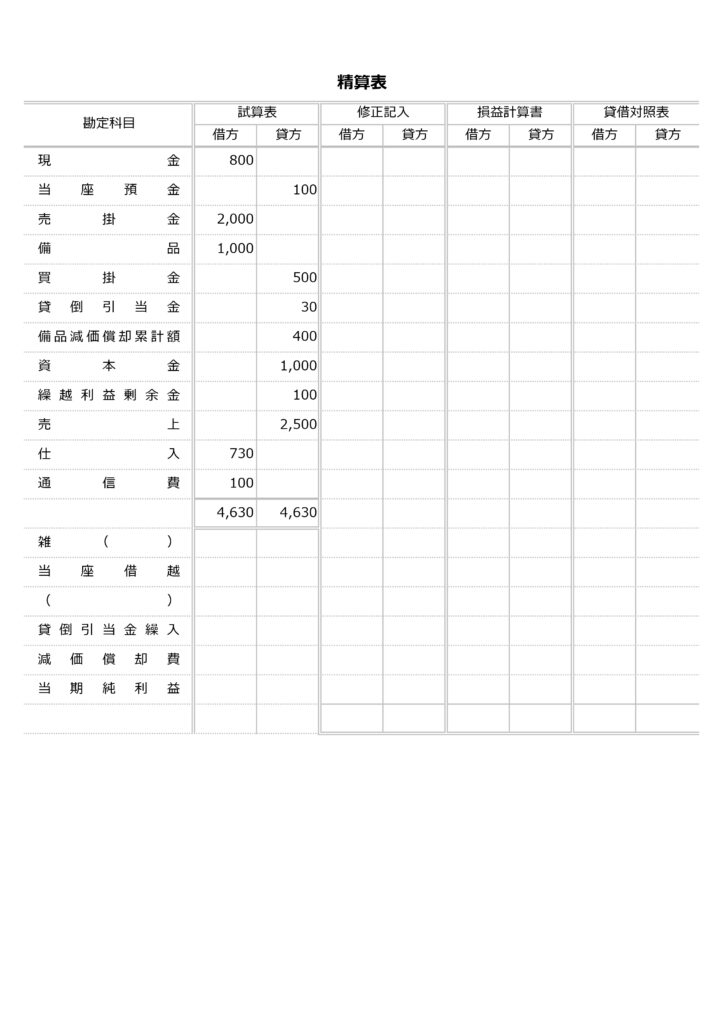

会計期間は、X1年4月1日からX2年3月31日までです。

以下の期末整理事項にもとづいて、精算表を完成させましょう。

- 得意先が倒産し、前期の同社に対する売掛金80円が回収不能となった。

これを貸倒れとして処理する。 - 商品の期末棚卸残高は800円であった。

売上原価は仕入の行で計算する。 - 売掛金と受取手形の期末残高に対して、差額補充法にて2%の貸倒引当金を設定する。

- 建物及び備品について、定額法にて減価償却を行う。

建物は耐用年数20年で残存価値はゼロ・備品は耐用年数5年で残存価値はゼロである。

備品はX1年12月1日に購入し、同日より使用したもので、減価償却費は月割計算によって計上する。 - 仮払消費税と仮受消費税を相殺し、納付額を計算する。

- 受取家賃の前受額は10円である。

- X1年9月1日に借入れた借入金の利息につき、未払処理する。

借入れの条件は利益率が年4%・利払日が8月末日・返済期日がX2年8月31日である。

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

解答

会計期間は、X1年4月1日からX2年3月31日までです。

以下の期末整理事項にもとづいて、精算表を完成させましょう。

- 得意先が倒産し、前期の同社に対する売掛金80円が回収不能となった。

これを貸倒れとして処理する。 - 商品の期末棚卸残高は800円であった。

売上原価は仕入の行で計算する。 - 売掛金と受取手形の期末残高に対して、差額補充法にて2%の貸倒引当金を設定する。

- 建物及び備品について、定額法にて減価償却を行う。

建物は耐用年数20年で残存価値はゼロ・備品は耐用年数5年で残存価値はゼロである。

備品はX1年12月1日に購入し、同日より使用したもので、減価償却費は月割計算によって計上する。 - 仮払消費税と仮受消費税を相殺し、納付額を計算する。

- 受取家賃の前受額は10円である。

- X1年9月1日に借入れた借入金の利息につき、未払処理する。

借入れの条件は利益率が年4%・利払日が8月末日・返済期日がX2年8月31日である。

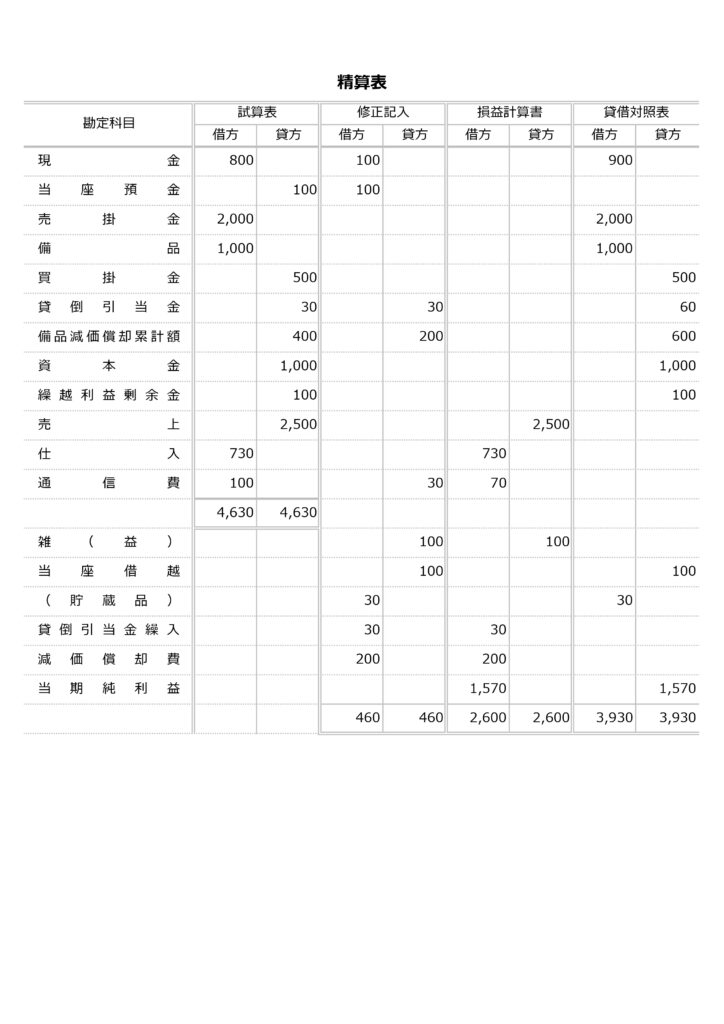

解説

売掛金の貸倒れ

| 借方 | 貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 貸倒引当金 貸倒損失 | 20 60 | 売掛金 | 80 |

売上原価の算定

| 借方 | 貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 仕入 繰越商品 | 700 800 | 繰越商品 仕入 | 700 800 |

貸倒引当金の設定

| 借方 | 貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 貸倒引当金繰入 | 26 | 貸倒引当金 | 26 |

固定資産の減価償却

| 借方 | 貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 減価償却費 | 50 | 建物減価償却累計額 | 50 |

| 借方 | 貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 減価償却費 | 40 | 備品減価償却累計額 | 40 |

消費税の処理

| 借方 | 貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 仮受消費税 | 600 | 仮払消費税 未払消費税 | 500 100 |

収益の前受け

| 借方 | 貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 受取家賃 | 10 | 前受家賃 | 10 |

費用の未払

| 借方 | 貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 支払利息 | 28 | 未払利息 | 28 |

次の問題

練習問題一覧

仕訳を考えるときの手順

買掛金1,000円を現金で支払いました。

この取引の仕訳を考えてみましょう。

という内容であれば、登場する勘定科目は、

- 買掛金

- 現金

の2つです。

それぞれの勘定科目が

- 資産

- 負債

- 資本(純資産)

- 費用

- 収益

のいずれに該当するかを考えてみましょう。

買掛金1,000円を現金で支払いました。

この取引の仕訳を考えてみましょう。

に登場する

- 買掛金

- 現金

の2つの勘定科目は、それぞれ

- 買掛金 → 負債

- 現金 → 資産

に該当します。

買掛金1,000円を現金で支払いました。

この取引の仕訳を考えてみましょう。

という内容であれば、将来支払う義務であった「買掛金」が減っていますね。

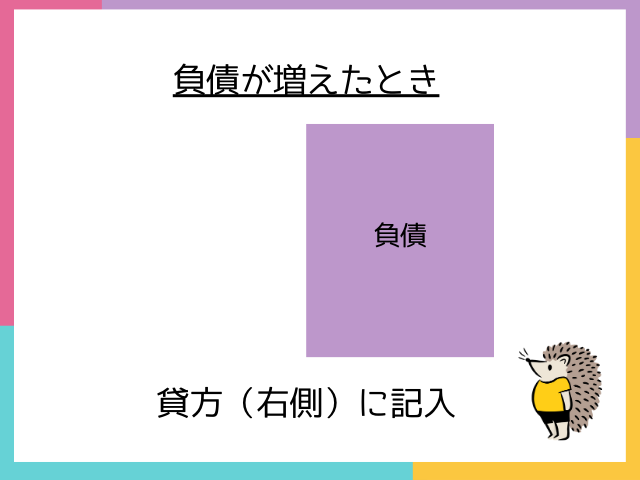

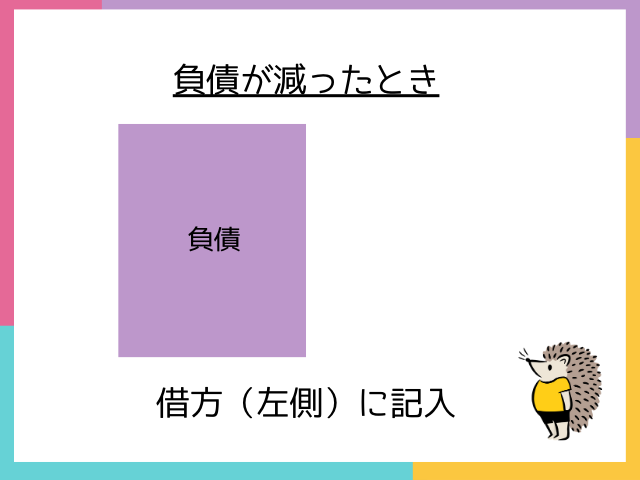

買掛金は負債の勘定科目なので、増えている場合はホームポジションである「貸方(右側)」に・減っている場合はホームポジションと反対の「借方(左側)」に記入します。

また、仮払金を支払うにあたり、「現金」が減っていますね。

現金は資産の勘定科目なので、増えている場合はホームポジションである「借方(左側)」に・減っている場合はホームポジションとは反対の「貸方(右側)」に記入します。

最後に

はりねずみいかがでしたか…?

楽勝だった!という方は、どんどん先の問題に進んでいきましょう。

まだ、自信がないかも…という方も、1歩ずつ進んでいくことが大切です。

実力は、必ずしも「わかる→できる」のようなキレイな伸び方をするとは限りません。

なんとなく解けるようになってからの方が知識を整理しやすい場合もあるので、「慣れて、苦手意識をなくしていく」ように意識していってください。